PHOTO

Il premio Nobel per l’economia Paul Krugman ha di recente condiviso, dalle colonne del New York Times, le scelte di policy della presidenza Biden, osservando che tra i dati positivi dell’economia statunitense si registra anche il calo del Misery Index, cartina tornasole del malessere economico-sociale di una collettività.

Questo indice, elaborato negli anni Sessanta dall’economista Arthur Okun, consulente, tra il 1963 e il 1969, del presidente americano Lyndon Johnson veniva visto dallo stesso Okun come un termometro il cui livello, e le cui oscillazioni, fornivano al policy-maker una misura del malessere (collettivo) percepito dai cittadini statunitensi. È calcolato sommando il tasso di disoccupazione a quello di inflazione, partendo dal presupposto che una minore occupazione e maggiori prezzi riducano in media il grado di benessere dei cittadini. L’indice può ovviamente essere calcolato per tutti i Paesi. E può fornire ai governi una guida da cui partire per elaborare politiche economiche del lavoro, dei prezzi e redditi.

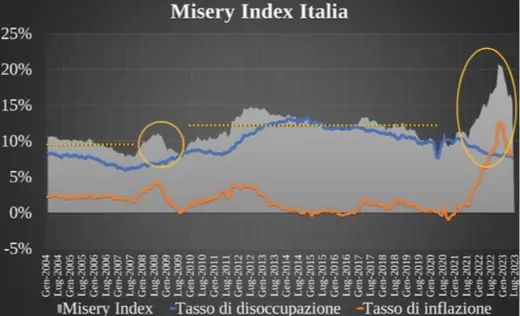

Proviamo a stimare l’indice di miseria per l’Italia utilizzando i dati Istat sul periodo 2004-2023. La linea arancione nel grafico esemplifica l’evoluzione del tasso di inflazione (calcolato sull’indice armonizzato dei prezzi al consumo, Ipca), mentre la linea blu descrive la dinamica del tasso di disoccupazione (per l’età compresa tra 15 e 64 anni). Il profilo dell’area grigia (dato dalla somma dei due indici) è la rappresentazione grafica del Misery Index di Okun calcolato per l’Italia.

Emergono due fasi distinte: un primo periodo antecedente il 2008, caratterizzato da un basso tasso di inflazione e disoccupazione; una seconda fase tra 2012 il 2020 in cui emergono un alto tasso di disoccupazione e un basso tasso di inflazione. È da sottolineare che la crisi internazionale del 2008 e quella del Covid-19 del 2020 fanno da spartiacque tra i periodi.

È interessante rilevare che per l’Italia il picco del Misery Index, dunque del malessere percepito, registrato nel 2008-2009, è stato riassorbito anche grazie alle misure di politica monetaria espansiva inizialmente varate dalla Bce, per poi tornare a salire con le successive misure restrittive del 2011-2012, che in Italia coincidono con la stretta fiscale del governo Monti. Misure draconiane che causarono in quegli anni, come ampiamente documentato anche dalla Banca d’Italia, la doppia recessione dell’economia italiana e il deragliamento dalla crescita media europea. Da questa fase recessiva in poi, le difficoltà connesse alla ripartenza del Pil e della produttività, e al riassorbimento della disoccupazione hanno causato l’aumento strutturale del Misery Index italiano: le due linee gialle nel grafico fotografano visivamente l’incremento medio del valore dell’indice nei due diversi periodi in osservazione.

Cosa è accaduto successivamente? I dati più recenti testimoniano una nuova impennata dell’indice in ragione, principalmente, della ripresa inflazionistica. Infatti, mentre il tasso di disoccupazione registra un calo tendenziale, in parte riconducibile al rimbalzo positivo della domanda aggregata post crisi Covid-19 e alle risorse addizionali del Pnrr, che spingono su investimenti e innovazione, l’inflazione ha accelerato in risposta alle dinamiche esplosive dei prezzi dell’energia, alimentate a loro volta dai crescenti extraprofitti delle imprese che hanno contribuito a gonfiare un inedito circuito prezzi-profitti dell’energia, a tutto danno dei redditi reali da lavoro.

Insomma, una dinamica perversa che vede la crescita dell’occupazione (sovente però a carattere transitorio) associarsi alla riduzione dei salari reali effettivi. Dunque, con un effetto distorsivo sulla distribuzione del reddito primario.

Cosa attenderci per il futuro? Seguendo la visione di Okun, e considerando che il Misery Index segnala per l’Italia un nuovo peggioramento atteso delle condizioni economico e sociali – alla luce del rallentamento della crescita europea e della dinamica inflattiva ancora in atto (stagflazione) - non sembra irrealistico attendersi un nuovo surriscaldamento del termometro del malessere.

Perciò, le ricadute negative sul mercato del lavoro e l’impatto su Pil e retribuzioni dipenderanno strettamente dalla politica dei redditi messa in campo dal governo (se ce ne sarà una), dal conseguimento degli obiettivi del Pnrr e dai nuovi interventi strutturali, non solo straordinari, sugli extraprofitti maturati nei comparti dell’energia, per far fronte all’emergenza sedimentata dei maggiori costi energetici e della loro traslazione ai consumatori finali (famiglie e imprese). Non meno rilevanti saranno le scelte della Bce nel fronteggiare il dilemma crescita-inflazione per non spingere l’eurozona in una nuova recessione. Un errore già commesso con echi di lungo periodo.

Giuseppe Travaglini e Alessandro Bellocchi, Università di Urbino