PHOTO

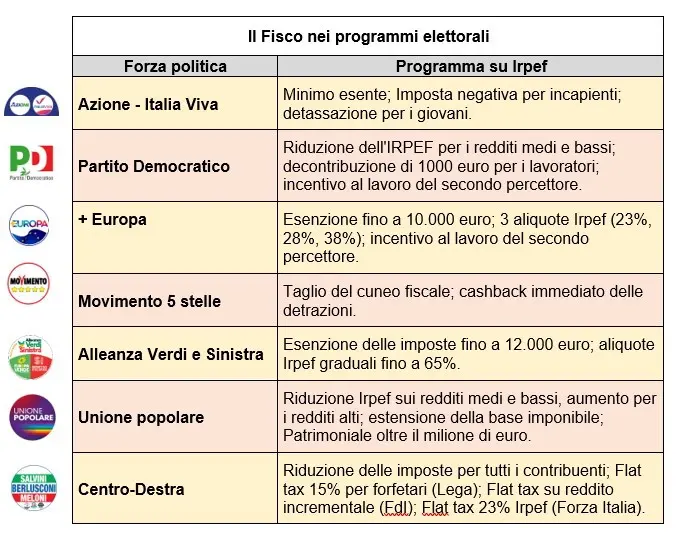

Già dalle prime settimane di questa campagna elettorale è emerso che uno dei temi principali sarà il fisco, specie nella sua accezione di politica tributaria. In tutti i programmi di tutte le forze politiche ci si occupa (giustamente, vista la centralità del tema nella gestione di uno Stato) di riforma del fisco. E in tutti i programmi l’unica declinazione di questa tematica è la riduzione delle imposte, da attuarsi con diversi modi, tempi e su diverse platee di contribuenti. In pochi sembrano aver presente che le imposte sono lo strumento attraverso cui l’operatore pubblico raccoglie le risorse per i suoi scopi costituzionali (welfare, sanità, istruzione, politiche economiche, ecc)

La flat tax generalizzata al 23%

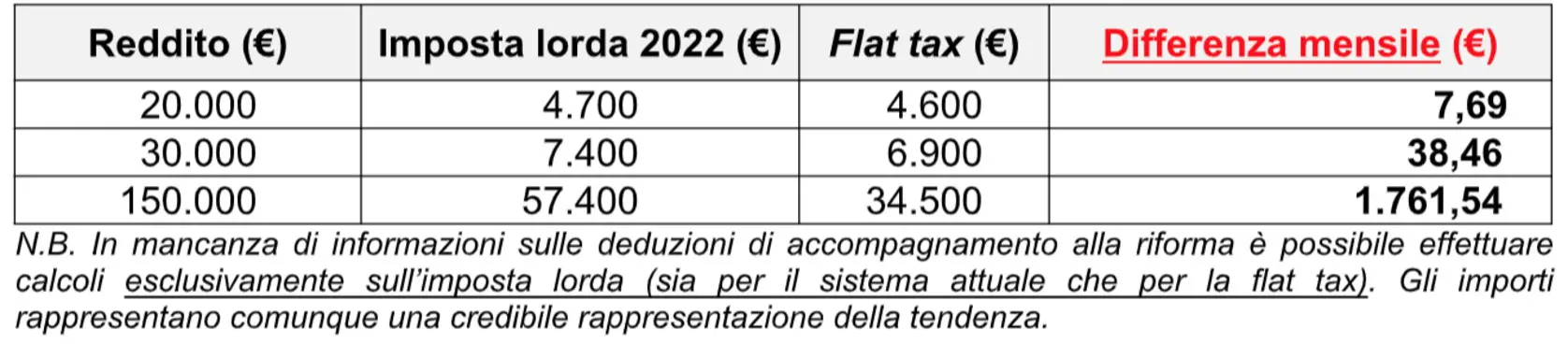

Tra i diversi progetti di riforma fiscale torna a fare capolino la tassa piatta, o flat tax, ipotizzata, a regime, al 23%. La flat tax è un'imposta proporzionale al reddito, con un'aliquota fissa, costante e non progressiva, che quindi non aumenta all'aumentare del reddito. Rispetto ad un sistema progressivo, un sistema flat fornisce sicuramente vantaggi ai redditi più elevati, ed è semplice comprendere che se da un sistema ad aliquote nominali crescenti con la progressione 23% - 25% - 35% - 43% al crescere del reddito si passa ad un’unica aliquota del 23% su tutti i redditi, il vantaggio maggiore sarà appannaggio proprio di quanti siano gravati di redditi assoggettati alle aliquote superiori.

Analizzando i dati Mef la riduzione dell’imposta lorda derivante da una flat tax al 23% ammonterebbe a circa 27 miliardi. Di questi, oltre il 42% andrebbe a beneficio del 10% più ricco dei contribuenti. Ma cosa significa 27 miliardi in meno di gettito? Sulla base dei dati analitici della spesa pubblica del Mef sul 2020, 27 miliardi in meno significa (tra le altre cose) circa 7 miliardi in meno da destinare a previdenza e welfare, oltre a 5 miliardi in meno per la sanità pubblica e 2,7 miliardi in meno per finanziare l’istruzione. E il tutto per premettere ai contribuenti più ricchi di divenire ancora più ricchi.

La flat tax al 15% fino a 100.000 euro

Diverso è il discorso relativo alla proposta della flat tax al 15% fino ai 100.000 euro. Almeno nella sua formulazione iniziale, quando si parla di questa proposta si tratta di estendere il regime dei forfetari, che ha, appunto, mutato nome in flat tax nel 2019. Attualmente i lavoratori autonomi e gli imprenditori individuali con ricavi o fatturato entro i 65.000 euro annui subiscono una tassazione cedolare del 15% su un reddito calcolato applicando una aliquota percentuale ai ricavi. Il progetto in questione punta a innalzare la soglia massima dagli attuali 65.000 a 100.000 euro. Questo varrebbe, appunto, solo per i forfetari, per poi essere esteso, a lungo termine, “anche a famiglie e imprese”. Si tratterebbe, quindi, di una fetta assai ridotta di contribuenti, con costi molto inferiori rispetto alla flat tax generalizzata di cui abbiamo trattato in precedenza.

Il problema, in questo caso, è che si estenderebbe fino a limiti di fatturato elevati un sistema che già viene applicato ad una platea troppo estesa. Il sistema della flat tax degli autonomi, infatti, è causa di iniquità, evasione, concorrenza sleale e soprattutto è espressione di una politica economica che vuole favorire la microimpresa anziché le realtà più articolate e organizzate.

Iniquità perché già con l’attuale soglia di ricavi di 65.000 euro, si può arrivare ad un risparmio fiscale per l’autonomo rispetto al dipendente di 7.000 euro all’anno, oltre ad un risparmio per il datore di lavoro/committente pari a 15.000 euro, cosa che incentiva l’assunzione di (false) partite Iva.

Un regime semplificato per i contribuenti minimi è presente ovunque, ma la sua soglia dovrebbe attestarsi su quella di un salario medio, non certo 100.000 euro. Incrementare la soglia aumenta la differenza fiscale tra lavoro autonomo e dipendente, e questo significa ingiustizia anche nel finanziamento dei servizi pubblici, che dovrebbe crescere, come previsto dalla Costituzione, al crescere del reddito. Se invece passasse questa proposta, ci troveremmo di fronte ad una situazione paradossale oltre che profondamente ingiusta, ovvero quella di due lavoratori, un autonomo con ricavi pari a 80.000 euro e un dipendente con reddito di 33.000 euro annui, il primo dei quali sosterrebbe la sanità ogni anno con 1.290 euro, il secondo con 1.400 euro, (comprese le addizionali locali, pagate solo dal dipendente). Ed entrambi, giustamente, avrebbero diritto di essere presi in carico, ad esempio, dal Pronto Soccorso di un ospedale pubblico.

Se gli 80.000 euro del forfetario fossero tassati come quelli del dipendente, questi dovrebbe contribuire al Ssn, per il principio della progressività, con 5.200 euro. Nei fatti, quindi, attraverso l’estensione della flat tax, si permette ad un contribuente, in quanto non dipendente, di far mancare 3.900 euro alla sanità pubblica. Lo stipendio lordo mensile di un medico di Pronto Soccorso.

Poi c'è il tema dell'evasione, in quanto il sistema flat tax, legato ad una soglia, spinge il contribuente a non superarla, anche attraverso pratiche di evasione, laddove possibile, per rimanere all’interno del regime agevolato. E, anche, quello della concorrenza sleale, visto che la presenza dei contribuenti in flat tax, esenti da Iva, finisce per porre in atto una concorrenza sleale tra l’impresa organizzata, che si espande, che investe e vuole crescere e che applica l’Iva e quindi presenta prezzi più elevati, a favore dell’impresa minima che invece non la applica.

Gli ultimi due elementi, disincentivo alla crescita dei fatturati e maggior competitività dei prezzi dei piccoli operatori (soprattutto nelle gare d’appalto) ci porta alla criticità finale e probabilmente portatrice delle peggiori conseguenze per l’economia. Di fatto, estendere fino a 100.000 euro la soglia della flat tax è un incentivo al nanismo d’impresa, è disincentivo all’investimento (a causa della determinazione forfetaria del reddito imponibile), alla disarticolazione delle realtà più organizzate, è il ritorno al “piccolo è bello”, ma, nella situazione attuale, con nuovi player sulla scena internazionale, con i giganti del web a definire standard di qualità e di costi, la microimpresa, generalmente caratterizzata da bassa produttività (e bassi salari, oltre ad una certa dose di informalità) e più in difficoltà a diventare nodo delle catene internazionali, non appare come la dimensione produttiva su cui puntare.

Favorire fiscalmente questi operatori sembra essere una mossa elettorale, per distribuire uno sconto fiscale a un buon numero di potenziali elettori, ma al costo di indebolire l’intero sistema produttivo. Certamente ci sono, in alcuni settori – ad esempio l’hi-tech – imprese piccole ma molto innovative, ma queste devono comunque essere incentivate a crescere.

Cristian Perniciano, Responsabile politiche fiscali, economia e finanza pubblica Cgil