PHOTO

I giovani? Poveri al lavoro e poveri in pensione, arrivandoci tra l’altro sempre più tardi. È la tenaglia perversa che schiaccia le nuove generazioni tra stagnazione dei salari, legge Fornero e i veri e propri peggioramenti che su questa norma sono stati prodotti – nonostante le promesse in campagna elettorale – dal governo.

“Il Governo dopo aver azzerato la flessibilità in uscita, colpendo in particolare le donne e spostando il traguardo pensionistico per tutti, penalizza anche i giovani”, dichiara la segretaria confederale della Cgil Lara Ghiglione. Che aggiunge: “Incredibile come siano riusciti a penalizzare tutte e tutti, dopo continui slogan e promesse”. Insomma: “Precari, sfruttati e poveri sia al lavoro che quando riusciranno ad andare in pensione”. Ma cosa è successo?

Salari al ribasso

Partiamo dai salari. Negli ultimi due anni secondo i dati Istat sono cresciuti del 3,1% rispetto all’anno precedente nel 2023, mentre nel 2022 sono cresciuti del 1,1%. “Solo nel 2024 ci sono 10 milioni di lavoratrici e lavoratori a cui deve essere rinnovato il contratto – attacca la segretaria confederale –. Se in media i salari crescono così poco, il rischio vero è che i giovani siano i più penalizzati”. Penalizzati “perché i dati dimostrano che gli under 35 sono coloro che fanno più fatica ad entrare nel mercato del lavoro e quando lo fanno è con contratti atipici o a tempo determinato, quindi con salari bassi”.

Come funziona oggi la previdenza

Ma questa povertà retributiva, oltre che nel presente, li danneggerà anche nel futuro, allontanando il momento della pensione anche per le scelte dell’attuale esecutivo. Come spiega Ezio Cigna, responsabile delle Politiche previdenziali della Cgil nazionale, “il nostro sistema previdenziale contributivo, in particolare per i giovani, o comunque per tutti coloro che hanno il primo contributo previdenziale dopo il 01.01.1996, prevede un accesso al pensionamento anticipato solo laddove si raggiunga un importo minimo di pensione”. Cosa che è diventata quasi impossibile da realizzare.

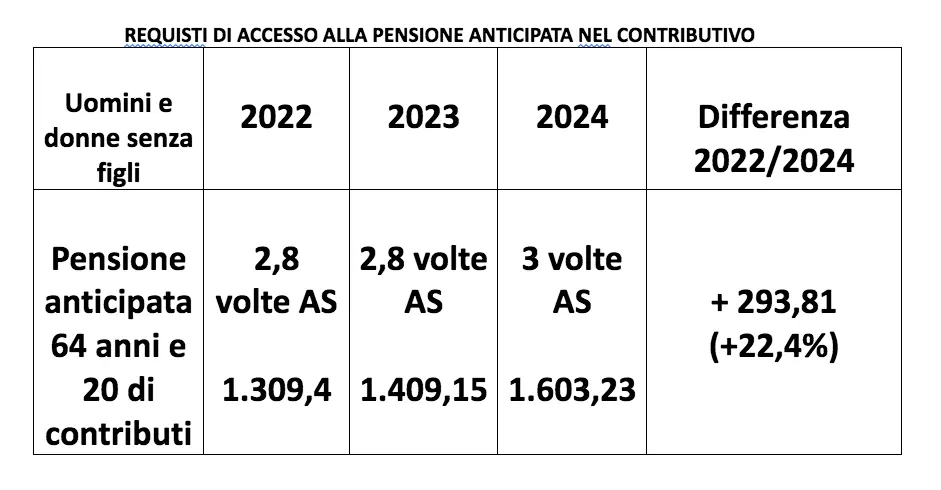

Continua Cigna: “Proprio la legge Monti-Fornero dal 2012 aveva previsto il superamento di quanto previsto nella riforma Dini (pensione di vecchiaia per tutti coloro che avrebbero perfezionato almeno 5 anni di contribuzione, 57 anni di età e 1,2 volte l’assegno sociale), con un’uscita anticipata a 64 anni con 20 anni di contribuzione e il perfezionamento di 2,8 volte l’assegno sociale o la massima anzianità contributiva (42 anni e 10 mesi, uno in meno per le donne). Oggi in pensione di vecchiaia si va con 67 anni e l’importo soglia dell’1,5 volte l’assegno sociale, oppure a 71 anni a prescindere dall’età (tutti requisiti di età legati all’attesa di vita)”.

La “neutralità” del sistema contributivo non è equa

Ricordiamo poi che il metodo contributivo si basa su criteri di rigida “neutralità attuariale” fra i contributi pagati durante l’intera carriera e le prestazioni che si riceveranno da anziani, garantendo uniformità dei rendimenti sui contributi versati, indipendentemente dalla storia lavorativa. “L’equità e la neutralità da molti confusa nel sistema contributivo non tiene assolutamente conto di qualsiasi forma di solidarietà o redistribuzione, anzi, considerando l’impianto attuale vi è il rischio concreto che i più deboli e fragili nel mercato del lavoro faranno solidarietà a coloro che hanno magari lavorato meno ma con alti salari”, aggiunge il responsabile previdenza della Cgil.

Salari e pensioni per i giovani

Fatta questa premessa, vediamo come tutto ciò si ripercuote sui giovani. “La prima cosa che è utile confrontare – spiega Cigna – è la percentuale di crescita dei salari nel 2023 e 2024, rispetto all’importo soglia da raggiungere per accedere al pensionamento nel sistema contributivo”.

Come si vede nella tabella allegata, se i salari nel biennio crescono del 4,4%, l’importo da assumere a riferimento per la pensione nel sistema contributivo (assegno sociale) cresce del 13,5% nel medesimo biennio, con una differenza del 9,1%.

“Questo ha delle conseguenze enormi sul traguardo pensionistico delle giovani generazioni – riprende –. Poveri al lavoro e nella vita, perché perdono in media almeno il 9% di potere di acquisto, ma sono più poveri anche sulla pensione”.

Per i giovani la pensione anticipata è impossibile

Come se non bastasse, dal confronto sopra richiamato, salari su importo soglia da raggiungere per la pensione contributiva, l’esecutivo ha deciso di innalzare ancora di più l’asticella della pensione anticipata, portandola a 3 volte l’importo dell’assegno sociale, sempre con 64 anni di età e almeno 20 anni di contributi.

È tutto? “No – sottolinea Cigna –. Dal 01.01.2024 si applicheranno le finestre per l’uscita, si applicherà il tetto massimo per il pagamento e i 20 anni di contributi saranno legati all’attesa di vita”.

Come si può vedere dalla tabella sotto riportata i requisiti di accesso al pensionamento a 64 anni cambiano radicalmente. Se nel 2022 bastavano 1.309,42 euro per accedere al pensionamento anticipato, adesso ne serviranno 1.603,23, con una differenza nel biennio pari a 293.81 euro, cioè un + 22,4%.

Ricordiamo che per le donne è possibile ridurre l’importo soglia da raggiungere, al 2,8 volte l’assegno sociale con un figlio (1.496,35 euro) e 2,6 volte nel caso di almeno due figli (1.389,47 euro).

Quanti contributi servirebbero ai giovani?

Sicuramente interessante è verificare quanti contributi sarebbero necessari per determinare un aumento della pensione contributiva di 293,81 euro. Secondo i calcoli dell’Ufficio previdenza della Cgil considerando il coefficiente di trasformazione in vigore attualmente a 64 anni pari a 5,184 sarebbero necessari 74.000 euro di contributi.

Considerando l’aliquota previdenziale al 33%, per accantonare tale importo di contributi bisognerebbe avere retribuzioni per 224.500 euro.

“Per perfezionare il nuovo requisito, dal 2024, almeno 3 volte l’assegno sociale, pari a 1.603,23 euro bisognerà insomma raggiungere un montante contributivo pari a 402.500 euro, una cifra impossibile per la maggioranza dei giovani (+ 74.000 euro)”, attacca Cigna.

Due casi esemplari

Per comprendere meglio che il sistema è ingiusto, abbiamo provato a simulare il conteggio della pensione per due soggetti che hanno condizioni di lavoro e probabilmente di vita totalmente diversi.

Mettiamo a confronto un lavoratore con una retribuzione di 5.000 euro lordi per 12 mesi e una lavoratrice delle pulizie che lavora part-time 6 ore al giorno con una retribuzione di 600 euro al mese per 13 mesi.

Il lavoratore con 5.000 euro di retribuzione ha lavorato per 20 anni, accantonando una pensione a 64 anni pari a 1.620 euro – quindi potrà andare in pensione anticipata.

La donna delle pulizie, invece, avendo una retribuzione lorda di 600 euro al mese, 7.800 annui, maturerà una pensione di 440 euro lorde, quindi non potrà accedere alla pensione anticipata.

La signora non potrà nemmeno accedere alla pensione di vecchiaia a 67 anni e 20 anni di contribuzione, visto che non riuscirebbe a maturare nemmeno la soglia prevista nell’ultima legge di bilancio, di una volta l’assegno sociale (2024 pari a 534 euro).

Non potrà nemmeno accedere prima al pensionamento anticipato per l’anzianità contributiva versata (41anni e 10 mesi) in quanto avendo una retribuzione inferiore al minimale annuo (nel 2024 12.451 euro circa), ogni anno anziché accantonare un anno di lavoro ne accantona 33 di settimane: 19 in meno degli altri lavoratori con retribuzione più alta.

Di fatto, la donna delle pulizie sarà costretta a pensionarsi a 71 anni, ma, sappiamo bene che questo requisito, come gli altri è legato all’attesa di vita e quindi crescerà.

“Il paradosso – commenta Cigna – è che andando in pensione tardi e avendo svolto un lavoro gravoso, i dati ci dicono che potrebbe avere un’attesa di vita più bassa della media, con la conseguenza quindi, che non riuscirà nemmeno a riavere totalmente la contribuzione versata e accantonata, che invece andrà a chi magari ha avuto un lavoro meno gravoso, ha lavorato pochi anni ma con un salario più elevato”.

La Cgil: ecco cosa serve

Per la Confederazione “esiste un’emergenza giovani nel nostro paese, lo dicono chiaramente tutti i dati. Parlare di giovani significa contrastare la precarietà e aumentare i salari: da qui bisogna partire. Strada esattamente opposta a quella intrapresa nell’ultima legge di bilancio e con il decreto lavoro, con l’allargamento dei voucher e la proroga dei contratti a termine”.

E ancora: “Per noi è necessario rafforzare il patto intergenerazionale. Se non si daranno certezze ai giovani sulla loro pensione futura, incentivandoli a rimanere attivi nel mercato del lavoro e a versare i contributi, si rischia davvero di andare incontro ad una crisi profonda dell’attuale sistema”.

Di qui, per rendere più equo il sistema la proposta di una pensione contributiva di garanzia “inserendo elementi di solidarietà all’interno del sistema e agendo attraverso il mix tra anzianità ed età di uscita. Il che vuol dire che più crescono contribuzione ed età anagrafica, più aumenta l’assegno di garanzia, valorizzando tutti i periodi degni di tutela come il lavoro di cura, i periodi di disoccupazione, la formazione, le politiche attive, gli stage”.

Pensioni, il Fact checking di Collettiva